در این راهنمای جامع، به طور کامل با ابعاد مختلف سیستم مالیاتی پرتغال آشنا می شویم. این بررسی شامل این موارد است:

اینکه چه کسانی در پرتغال مشمول پرداخت مالیات می شوند،

مالیات بر درآمد اشخاص،

مالیات شرکت ها،

مالیات املاک و مستغلات،

مالیات مهاجران و خارجی ها،

و همچنین معافیت ها و مشوق های مالیاتی مهمی که دولت پرتغال ارائه می دهد.

اگر در پرتغال زندگی می کنید، کار می کنید یا قصد اقامت در این کشور را دارید، باید بدانید که چه تعهدات مالیاتی ای نسبت به درآمد و دارایی های خود دارید. مالیات در پرتغال برای خارجی ها بسته به شرایط اقامتی، منبع درآمد و مدت حضور در کشور می تواند متفاوت باشد، اما آگاهی از این جزئیات برای جلوگیری از مشکلات حقوقی و مالی ضروری است.

در این مقاله، تمام این موضوعات بررسی می شود و به سؤالات پرتکرار درباره مالیات بر درآمد در پرتغال برای مهاجران و اینکه چه نوع معافیت ها یا توافق های مالیاتی ممکن است شامل حال شما شود، پاسخ داده خواهد شد.

چه در حال حاضر ساکن پرتغال باشید و چه در حال بررسی مهاجرت، درک دقیق سیستم مالیاتی این کشور یک گام اساسی در تصمیم گیری آگاهانه محسوب می شود.

سیستم مالیاتی پرتغال چگونه کار می کند؟

بر اساس قوانین مالیاتی پرتغال، تمام افراد مقیم مالیاتی پرتغال و همچنین افراد غیرمقیمی که از داخل پرتغال درآمد کسب می کنند، موظف به پرداخت مالیات بر درآمد شخصی هستند.

این بدان معناست که هر فردی که از فعالیت های زیر در پرتغال درآمد داشته باشد،در صورت مشمول بودن به اظهار باید اظهارنامه مالیاتی سالانه (IRS) ارائه کند:

- درآمد حاصل از اشتغال (حقوق و دستمزد)

- خوداشتغالی و فریلنسری

- فعالیت های تجاری

- سرمایه گذاری

- مالکیت یا اجاره املاک

- حقوق بازنشستگی

- سود سرمایه (Capital Gains)

نکته مهم برای ایرانی ها این است که صرف داشتن اقامت، الزاماً به معنای مقیم مالیاتی شدن نیست؛ اما زندگی واقعی و حضور فیزیکی طولانی مدت، معمولاً این وضعیت را ایجاد می کند که در ادامه توضیح داده می شود.

سیستم مالیاتی پرتغال

مالیات شرکت ها در پرتغال

تمام شرکت هایی که در پرتغال درآمدزایی می کنند، مشمول مالیات بر درآمد شرکت ها (CIT) هستند. نرخ این مالیات بسته به محل ثبت و فعالیت شرکت متفاوت است:

- پرتغال سرزمین اصلی: ۲۱٪

- منطقه خودمختار مادیرا: ۲۰٪

- منطقه خودمختار آزور: ۱۶.۸٪

شرکت های کوچک و متوسط (SME)

کسب وکارهای کوچک و متوسط که بخش عمده درآمد آن ها از فعالیت های تجاری، صنعتی یا کشاورزی است،

برای ۲۵٬۰۰۰ یورو اول سود نرخ ترجیحی ۱۷٪ پرداخت می کنند و پس از آن، نرخ های عادی اعمال می شود.

شرکت های غیرمقیم

شرکت هایی که:

- در پرتغال دفتر ثبت شده ندارند، یا

- حضور دائمی (Permanent Establishment) ندارند

باید مالیات تکلیفی (Withholding Tax) به نرخ ۲۵٪ پرداخت کنند؛ مگر اینکه درآمد آن ها مشمول نرخ خاص ۳۵٪ شود.

درآمدهایی که مشمول نرخ ۳۵٪ هستند شامل موارد زیر است:

- جوایز قرعه کشی ها، لاتاری ها و مسابقات مشابه

- درآمدهایی که به حساب هایی پرداخت می شود که به نام افراد مختلف است اما در واقع متعلق به شخص ثالث است

- درآمد شرکت هایی که در کشورها یا مناطق با نظام مالیاتی ترجیحی (Low-tax jurisdictions) ثبت شده اند

مالیات شرکت ها در پرتغال

مالیات املاک در پرتغال

نظام مالیات املاک در پرتغال یکی از بخش های کلیدی سیستم مالیاتی این کشور محسوب می شود و تأثیر مستقیمی بر تصمیم گیری سرمایه گذاران خارجی، مهاجران و مالکان داخلی دارد.

برخلاف تصور رایج، مالیات املاک در پرتغال صرفاً به زمان خرید یا فروش ملک محدود نمی شود، بلکه مجموعه ای از مالیات های سالانه، مالیات بر درآمد اجاره و مالیات بر عایدی سرمایه را شامل می شود که بسته به وضعیت اقامتی مالک (مقیم یا غیرمقیم)، محل قرارگیری ملک و نوع بهره برداری از آن متفاوت است.

شناخت دقیق این ساختار، به ویژه برای اتباع غیراروپایی مانند ایرانیان، اهمیت ویژه ای دارد؛ زیرا تصمیم گیری نادرست در این حوزه می تواند منجر به تعهدات مالیاتی پیش بینی نشده یا هزینه های مضاعف شود.

در ادامه، مالیات های اصلی مرتبط با املاک در پرتغال را به صورت شفاف و بر اساس آخرین مقررات قانونی بررسی می کنیم.

مالیات سالانه مالکیت ملک (IMI)

- املاک شهری: ۰.۳٪ تا ۰.۵٪

- املاک روستایی: ۰.۸٪

هم شهروندان پرتغالی و هم خارجی ها در صورت مالکیت ملک، موظف به پرداخت این مالیات هستند.

درآمد اجاره ملک

- مقیمان پرتغال: مالیات تصاعدی بین ۱۴٪ تا ۴۸٪

- غیرمقیمان: نرخ ثابت ۲۵٪

مالیات فروش ملک (Capital Gains)

- مقیمان: مالیات تنها بر ۵۰٪ سود فروش

- غیرمقیمان: مالیات بر ۱۰۰٪ سود فروش

اگر مقیم پرتغال باشید و ملک خود را بفروشید تا ملک دیگری برای سکونت اصلی خریداری کنید، معمولاً از پرداخت مالیات بر عایدی سرمایه معاف می شوید.

نرخ های مالیات بر درآمد برای مقیمان پرتغال

افرادی که مقیم مالیاتی پرتغال محسوب می شوند، تحت نظام مالیات تصاعدی قرار دارند. این نرخ ها بین ۱۴.۵٪ تا ۴۸٪ متغیر است و شامل درآمدهای زیر می شود:

- حقوق و دستمزد

- خوداشتغالی

- اجاره املاک

- سرمایه گذاری ها

- حقوق بازنشستگی

- سود فروش دارایی ها

سال مالیاتی در پرتغال از ۱ ژانویه تا ۳۱ دسامبر است.

اظهارنامه مالیاتی باید تا ۳۰ ژوئن سال بعد ارائه شود و در صورت بدهی، پرداخت معمولاً تا ۳۱ آگوست الزامی است.

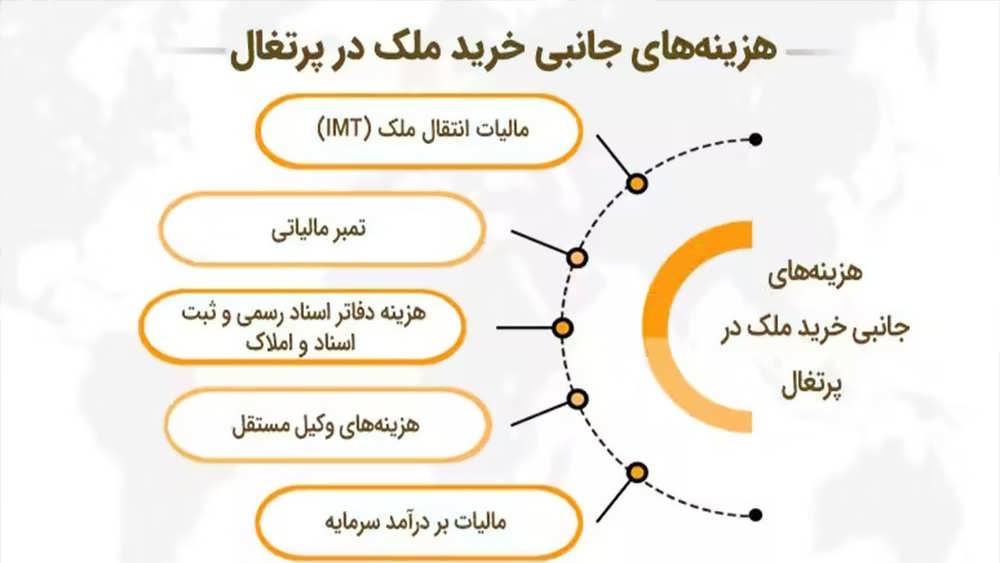

هزینه های جانبی خرید ملک در پرتغال

مالیات بین المللی و اقامت خارج از پرتغال

افرادی که مقیم مالیاتی پرتغال هستند اما در کشورهای دیگر زندگی یا کار می کنند، همچنان ممکن است مشمول مالیات پرتغال باشند.

در چنین شرایطی، توافق نامه های اجتناب از اخذ مالیات مضاعف نقش بسیار مهمی ایفا می کنند. پرتغال با کشورهای زیادی از جمله آمریکا، کانادا و اکثر کشورهای اروپایی چنین توافق نامه هایی دارد.

برای ایرانی ها، این موضوع به ویژه زمانی حساس می شود که:

- چند منبع درآمد خارجی وجود دارد

- بخشی از درآمد در کشور ثالث (مثلاً امارات یا ترکیه) نگهداری می شود

مالیات مهاجران و خارجی ها در پرتغال چگونه است؟

اگر تبعه خارجی (از جمله ایرانی) باشید و غیرمقیم مالیاتی پرتغال محسوب شوید:

- فقط بر درآمدی که منبع آن داخل پرتغال است مالیات می دهید

- نرخ معمولاً ۲۵٪ ثابت است

برای پرداخت مالیات، دریافت شماره مالیاتی پرتغال (NIF) الزامی است. این شماره را می توان:

- با مراجعه حضوری به اداره مالیات

- یا از طریق وکیل یا نماینده قانونی

دریافت کرد.

نظام مالیاتی NHR (مقیم غیرعادی)

برنامه Non‑Habitual Resident (NHR) یک رژیم مالیاتی ویژه برای مقیمان جدید پرتغال است و به طور خاص برای جذب متخصصان، مهاجران و سرمایه گذاران طراحی شده است.

مزایای اصلی NHR:

- ۱۰ سال معافیت یا کاهش شدید مالیات بر بسیاری از درآمدهای خارجی

- نرخ ثابت ۲۰٪ برای برخی مشاغل تخصصی

- معافیت یا کاهش مالیات بر:

- اجاره املاک خارجی

- سود سرمایه

- هدایا و ارث

پس از پایان ۱۰ سال، فرد وارد نظام مالیاتی عادی پرتغال می شود.

برای ایرانی ها، NHR می تواند بسیار جذاب باشد، اما:

- شرایط اقامتی باید دقیق رعایت شود

- منبع درآمد خارجی باید شفاف و مستند باشد

مالیات در پرتغال

توافق نامه های اجتناب از اخذ مالیات مضاعف

پرتغال با بسیاری از کشورها توافق نامه مالیاتی دارد. هدف این توافق ها جلوگیری از مالیات ستانی دوباره از یک درآمد است.

در مورد شهروندان آمریکایی، بند Saving Clause اجازه می دهد آمریکا حتی در صورت اقامت در پرتغال، شهروندان خود را مالیات بندی کند. به همین دلیل، بسیاری از آمریکایی ها از:

- Foreign Tax Credit

- Foreign Earned Income Exclusion

استفاده می کنند.

معافیت ها و مشوق های مالیاتی در پرتغال

پرتغال مشوق های قابل توجهی برای سرمایه گذاران و صاحبان حقوق فکری در نظر گرفته است:

حقوق مالکیت فکری

- ۱۰٪ مالیات بر درآمد IP ایجادشده در پرتغال

- معافیت برای IP خارجی نزد غیرمقیمان

- Patent Box با کسر ۸۵٪ از پایه مالیاتی

سرمایه گذاری

- معافیت مالیاتی برای سود سهام، بهره و رویالتی پرداختی به غیرمقیمان

- تخفیف برای سرمایه گذاری در آزور و مادیرا

- معافیت عایدی سرمایه در برخی فروش های سهام

نکته مهم

پرتغال فاقد این مالیات ها برای غیرمقیمان خاص است:

- مالیات بر ثروت

- مالیات بر ارث

- مالیات بر هدیه

مالیات املاک در پرتغال

تغییرات مالیاتی احتمالی در آینده

دولت پرتغال در حال بررسی مشوق های جدید مالیاتی، به ویژه برای افراد زیر ۳۵ سال است. طبق پیشنهادها:

- معافیت از مالیات بر ۲۸٬۰۰۰ یورو اول درآمد

- کاهش تدریجی مالیات طی ۱۰ سال

در صورت تصویب، این تغییرات می تواند برای جوانان و برخی مهاجران بسیار جذاب باشد.

نتیجه گیری

برای کاربران ایرانی، موضوع مالیات در پرتغال صرفاً یک الزام اداری نیست، بلکه بخشی تعیین کننده از تصمیم مهاجرت، نوع اقامت و برنامه ریزی مالی بلندمدت است. آنچه بیش از هر عامل دیگری اهمیت دارد، وضعیت اقامت مالیاتی است، نه صرف داشتن ویزای D7 یا ویزای D8 یا سایر ویزاها. در عمل، حضور بیش از ۱۸۳ روز در سال یا شکل گیری مرکز زندگی در پرتغال می تواند فرد را وارد نظام مالیات بر درآمد جهانی این کشور کند.

این موضوع برای ایرانی هایی که درآمد آن ها خارج از پرتغال ایجاد می شود، اهمیت بیشتری دارد؛ به ویژه با توجه به اینکه پرتغال و ایران توافق نامه جامع جلوگیری از اخذ مالیات مضاعف ندارند. در چنین شرایطی، نحوه ساختاردهی درآمد، زمان بندی اقامت و شفافیت مالی نقش کلیدی در کاهش ریسک مالیاتی دارد.

نظام مالیاتی NHR می تواند برای برخی ایرانی ها یک فرصت مهم باشد و در سال های ابتدایی اقامت، فشار مالیاتی را کاهش دهد، اما استفاده از آن نیازمند شرایط مشخص و برنامه ریزی دقیق است و نباید به عنوان راه حل دائمی تلقی شود.

برای دارندگان ویزای دیجیتال نومد (D8)، پرتغال می تواند هم فرصت و هم ریسک مالیاتی باشد. اقامت طولانی مدت بدون درک پیامدهای مالیاتی، ممکن است منجر به تعهدات پیش بینی نشده شود، حتی اگر منبع درآمد در خارج از پرتغال باشد.

در مجموع، پرتغال می تواند گزینه ای مناسب و امن برای زندگی و فعالیت اقتصادی ایرانی ها باشد، به شرط آنکه تصمیم گیری ها آگاهانه، مستند و همراه با مشاوره تخصصی انجام شود. تشخیص درست وضعیت اقامت مالیاتی و برنامه ریزی از آغاز مسیر، کلید جلوگیری از چالش های مالی در آینده است.

جمع بندی مالیات در پرتغال

سوالات متداول

-

چه کسانی در پرتغال مشمول پرداخت مالیات بر درآمد هستند؟

همه افرادی که مقیم مالیاتی پرتغال محسوب می شوند، موظف اند بر کل درآمد جهانی خود مالیات پرداخت کنند. همچنین افراد غیرمقیمی که از داخل پرتغال درآمد دارند، فقط بابت همان درآمد مشمول مالیات می شوند. تشخیص مقیم یا غیرمقیم بودن، مهم ترین عامل تعیین کننده میزان و نوع مالیات است.

-

مقیم مالیاتی پرتغال دقیقاً به چه کسی گفته می شود؟

به طور کلی، اگر فردی بیش از ۱۸۳ روز در سال در پرتغال حضور داشته باشد یا مرکز زندگی و سکونت اصلی او در پرتغال تلقی شود، مقیم مالیاتی محسوب می شود. این موضوع برای ایرانی هایی که با ویزای D7، D8 یا سایر ویزاهای اقامتی وارد پرتغال می شوند، اهمیت ویژه ای دارد.

-

نرخ مالیات بر درآمد اشخاص در پرتغال چقدر است؟

برای مقیمان، مالیات بر درآمد به صورت تصاعدی و در بازه حدود ۱۴.۵٪ تا ۴۸٪ محاسبه می شود. این نرخ ها بسته به نوع و میزان درآمد متغیر است. در مقابل، افراد غیرمقیم معمولاً مشمول نرخ ثابت ۲۵٪ بر درآمد حاصل از پرتغال هستند.

-

آیا درآمد خارجی ایرانی ها در پرتغال مشمول مالیات می شود؟

اگر فرد مقیم مالیاتی پرتغال باشد، بله؛ اصل کلی این است که درآمد جهانی مشمول مالیات می شود. با این حال، بسته به نوع درآمد، کشور مبدأ و وجود توافق نامه اجتناب از مالیات مضاعف، ممکن است بخشی از این درآمد معاف یا مشمول تخفیف شود. بررسی این موضوع باید موردی انجام شود.

-

آیا ایران با پرتغال توافق نامه جلوگیری از مالیات مضاعف دارد؟

در حال حاضر، پرتغال با ایران توافق نامه جامع و اجرایی اجتناب از اخذ مالیات مضاعف ندارد. به همین دلیل، برای ایرانی هایی که درآمد آن ها از کشور ثالث (مانند امارات، ترکیه یا کشورهای اروپایی دیگر) دریافت می شود، ساختاردهی صحیح درآمد اهمیت دوچندان پیدا می کند.

-

نظام مالیاتی NHR چیست و آیا شامل ایرانی ها می شود؟

نظام مالیاتی NHR (مقیم غیرعادی) برای افرادی طراحی شده که تازه به پرتغال مهاجرت می کنند و در سال های قبل مقیم این کشور نبوده اند. ایرانی ها نیز در صورت داشتن شرایط اقامتی لازم، می توانند برای این رژیم اقدام کنند. NHR می تواند تا ۱۰ سال معافیت یا کاهش قابل توجه مالیات بر برخی درآمدهای خارجی ایجاد کند.

-

آیا مالیات حقوق، فریلنسری و درآمد دیجیتال در پرتغال متفاوت است؟

بله. نوع درآمد در پرتغال اهمیت زیادی دارد. درآمد حقوقی، خوداشتغالی، فریلنسری، اجاره، سرمایه گذاری و سود سرمایه هرکدام قوانین و نرخ های متفاوتی دارند. برای مثال، فریلنسرها معمولاً وارد سیستم مالیات بر خوداشتغالی می شوند که ترکیبی از مالیات بر درآمد و پرداخت های تأمین اجتماعی است.

-

آیا دارندگان ویزای دیجیتال نومد (D8) الزاماً مالیات پرتغال را پرداخت می کنند؟

داشتن ویزای D8 به تنهایی به معنای مقیم مالیاتی بودن نیست. اما اگر دارنده این ویزا بیش از ۱۸۳ روز در پرتغال زندگی کند یا زندگی اصلی او در این کشور شکل بگیرد، احتمال مقیم مالیاتی شدن بالا می رود و در این صورت، مشمول قوانین مالیاتی پرتغال خواهد بود.

-

مالیات اجاره ملک در پرتغال برای ایرانی ها چگونه محاسبه می شود؟

اگر مالک ملک مقیم پرتغال باشید، درآمد اجاره مشمول نرخ تصاعدی می شود. اگر غیرمقیم باشید، معمولاً نرخ ثابت ۲۵٪ اعمال می شود. این موضوع برای ایرانی هایی که قصد خرید ملک سرمایه گذاری دارند، اهمیت زیادی دارد.

-

آیا پرتغال مالیات بر ارث، هدیه یا ثروت دارد؟

پرتغال برخلاف بسیاری از کشورها، مالیات بر ثروت ندارد و مالیات بر ارث و هدیه برای اعضای نزدیک خانواده در بسیاری از موارد اعمال نمی شود. این موضوع پرتغال را برای برنامه ریزی دارایی های شخصی و خانوادگی به گزینه ای جذاب تبدیل کرده است.

-

آیا عدم آگاهی از قوانین مالیاتی می تواند باعث جریمه شود؟

بله. عدم ارائه اظهارنامه، تأخیر در پرداخت یا اشتباه در اعلام درآمد می تواند منجر به جریمه های مالی، بهره دیرکرد و حتی مشکلات اقامتی شود. برای ایرانی هایی که سیستم مالیاتی اروپا با آن ها ناآشناست، استفاده از مشاور مالیاتی متخصص توصیه می شود.

-

آیا استفاده از مشاور مالیاتی در پرتغال ضروری است؟

برای افرادی با منابع درآمد متعدد، درآمد خارجی، فعالیت فریلنسری یا برنامه مهاجرتی بلندمدت، استفاده از مشاور مالیاتی تقریباً ضروری است. این کار هم ریسک را کاهش می دهد و هم می تواند باعث بهره مندی قانونی از معافیت ها و تخفیف های مالیاتی شود.